Acheter un domaine viticole : quels accompagnements financiers possibles ?

Sommaire

- 1/ Quel est le prix d’un vignoble ?

- 2/ Quel est le délai de reprise pour la reprise d’un vignoble ?

- 3/ Quels sont les profils qui souhaitent reprendre un domaine viticole ?

- 4/ Existe-t-il des banques spécialisées dans le rachat de domaines viticoles ?

- 5/ Qu’est-ce qu’est un prêt pour un domaine viticole ?

- 6/ Quelles sont les différences entre un prêt habitat et un prêt professionnel ?

- 7/ Quelles sont les différences entre un prêt pour un investissement et un prêt pour une installation ?

- 8/ Les taux ont-ils évolués ces dernières années ?

- 9/ Quel est le montant idéal d’apport personnel pour un prêt professionnel ?

- 10/ Existe-t-il des organismes d’aides pour financer une installation ?

Résumer cet article avec :

Reprendre un domaine viticole représente un rêve, un nouveau projet, un changement de vie, l’accomplissement d’années d’études ou de reconversion professionnelle.

Mais la reprise d’un vignoble est avant tout une reprise de société, de terres et d’histoire. Elle se doit donc être étudiée, préparée, analysée, chaque élément doit être pris en compte dans cette démarche.

Faisons un tour d’horizon des 10 grandes questions à se poser concernant l’accompagnent financier pour l’acquisition d’un vignoble.

Thomas MORINIERE et Sylvie ROUGER répondent à nos questions.

Après une carrière bancaire, Thomas MORINIERE a rejoint Finance Conseil il y a 5 ans. Il accompagne aujourd’hui les particuliers et les professionnels en tant que courtier et les conseille dans leurs recherches de financements pour leurs projets notamment la reprise de domaines viticoles.

Sylvie ROUGER est directrice d’affaires agricoles chez Banque Populaire Grand Ouest.

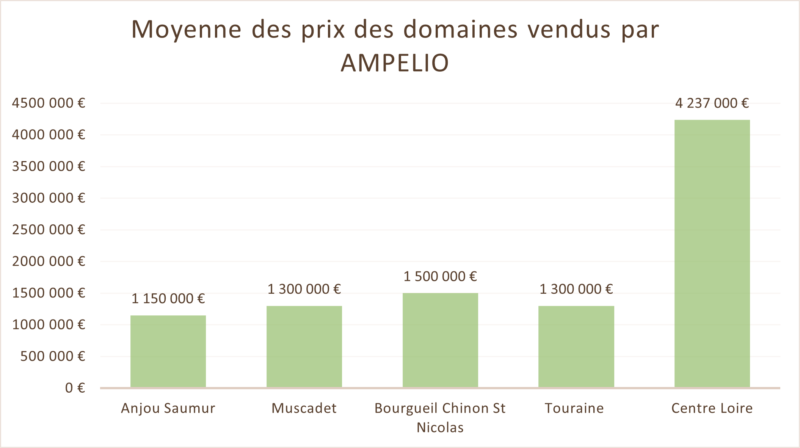

1/ Quel est le prix d’un vignoble ?

Notre portefeuille Ampelio porte des propriétés en Val de Loire, principalement entre 800 000 € et 3 000 000 € environ pour un domaine viticole dans sa totalité, à savoir le parcellaire, les bâtiments d’exploitation, l’ensemble de l’équipement (cuverie et matériel).

En-deçà de 500 000 €, il s’agit de domaines avec des surfaces inférieures à 10 hectares environ ou une exploitation sans foncier : à savoir qu’il s’agit d’une reprise de la société uniquement (avec des baux permettant d’exploiter le parcellaire).

Au-delà de 3 000 000 €, il s’agit de propriétés situées en Centre-Loire (Sancerre / Pouilly) ou bien de domaines en Anjou/Saumur avec des surfaces de vignoble importantes ou encore des exploitations dotées d’un immobilier privé significatif.

Selon Sylvie ROUGER « Le prix des domaines a tendance à augmenter, quant à la reprise d’exploitation, s’ajoutent le foncier et la maison d’habitation. »

Lire notre dossier « Quel budget pour l’acquisition d’un domaine viticole ? »

2/ Quel est le délai de reprise pour la reprise d’un vignoble ?

Nous constatons que le délai moyen constaté est de 18 mois, entre la prise de mandat et la concrétisation de la transmission.

Nous avons l’habitude de dire qu’un an est le minimum pour réaliser l’ensemble du process : visites, expertises, offre, négociation, levée des conditions suspensives (financement principalement), actes notariés et délais administratifs obligatoires spécifiques au viticole.

Par expérience :

- Le délai d’un an est possible lorsque l’acquéreur est très précis dans sa cible et de notre côté, connaissant d’avance son projet, nous pouvons rapidement lui proposer la structure qui lui convient.

- Les délais dépassant deux ans sont habituels dans le cadre de changement de vie de la part des acquéreurs (en reconversion), la prise de décision est liée à l’enjeu et nécessite une réflexion à la fois professionnelle mais également personnelle.

Lire notre dossier « Comment élaborer un cahier des charges acquéreurs »

3/ Quels sont les profils qui souhaitent reprendre un domaine viticole ?

Thomas MORINIERE explique « Historiquement, le profil type étaient des jeunes vignerons qui souhaitent s’installer et reprendre l’exploitation familiale. Cette passation était facilitée grâce à certaines donations familiales et sur un actif moins important à financer, la famille restant dans une premier temps propriétaire d’une partie du foncier.

Depuis quelques années nous observons de nouveaux profils qui prennent une proportion de plus en plus importante : les reconversions professionnelles. Anciens salariés ou chefs d’entreprises, disposant souvent d’un capital, ils souhaitent se former au métier de vigneron et investir dans le vignoble. De tous âges et venant de toutes régions, ils ont en commun la passion du vin et des vignobles.

La vallée de la Loire est particulièrement attractive pour ces repreneurs car les domaines sont encore valorisés à un prix plus abordable que dans d’autres grandes régions viticoles, avec un potentiel de rendement ainsi plus élevé. Les vins de la région sont de plus en plus reconnus au niveau national et international grâce au beau travail des vignerons ligériens et les domaines sont peut-être moins exposés aux aléas climatiques en cette période de réchauffement climatique ».

Lire l’article « Vallée de la Loire : le vignoble attire les investisseurs » par Terre de Vins

4/ Existe-t-il des banques spécialisées dans le rachat de domaines viticoles ?

Nous observons que toutes les banques grand public ont en général un service agriculture / viticulture avec des conseillers qui gèrent des portefeuilles de professionnels de la filière.

Ils connaissent parfaitement les rouages du métier : les cycles de l’exploitation nécessitant le financement, les difficultés liés à la météorologie, les différents circuits de distribution, etc.

Quelques établissements sont particulièrement experts ayant des personnes dédiées spécifiquement sur les sujets viticoles.

Chez AMPELIO, on note le soutien des banques sur tous les projets. Cependant depuis une dizaine d’années, les critères d’éligibilité se sont renforcés au gré des aléas climatiques, de quelques défections de clients à l’export, de l’inflation sur les matières sèches, etc.

5/ Qu’est-ce qu’est un prêt pour un domaine viticole ?

Lorsqu’un financement bancaire est requis, il faut distinguer les différents actifs à financer.

Le parcellaire ou les bâtiments d’exploitation seront financés sur du long terme alors que l’équipement le sera à court/moyen terme.

Lorsqu’il s’agit d’une reprise de parts sociales, alors la méthode varie en fonction des actifs logés dans la/les structure(s) existante(s).

Il est primordial de rencontrer les banquiers avec un prévisionnel d’activités établi afin qu’ils puissent répondre aux interrogations et apporter des alternatives les plus précises possibles.

« Il est important de bien préparer en amont ses rendez-vous avec la banque : savoir se présenter, présenter son projet, étudier les bilans et établir un prévisionnel. », explique Thomas MORINIERE.

Du côté banque, Sylvie ROUGER ajoute : « Le projet de reprise est considéré avant le plan de financement. Nous validons le porteur, c’est à dire que le profil importe avant le dossier, à savoir :

- Sa connaissance du monde viticole (production et/ou capacité à vendre)

- S’il manque une compétence : comment le porteur de projet a-t-il prévu de la combler ?

- S’il n’est pas du métier, alors quelles études a-t-il prévu ou quel accompagnement ?»

Puis, nous réalisons une étude approfondie du domaine cible, à la fois des actifs d’exploitation et des titres de la société.

Nous demandons un grand nombre de documents, allant de la comptabilité aux déclarations de récolte, etc. dans le but de comprendre la valeur de l’exploitation.

Un courtier pourra notamment vous aider à préparer ces rendez-vous et à trouver les bons arguments auprès de la banque pour financer votre projet.

Il pourra également vous aider à obtenir une différence sur le montant global, qui peut aller jusqu’à plusieurs milliers d’euros : non négligeable lors d’une reprise viticole.

Lire notre dossier « Reconversion : devenir vigneron : se former pour s’installer »

6/ Quelles sont les différences entre un prêt habitat et un prêt professionnel ?

Thomas MORINIERE explique « Ce sont 2 marchés très différents, le cadre et les lois qui les entourent ne sont pas les mêmes, on peut citer par exemple la réglementation sur l’assurance emprunteur qui va être d’actualité en 2022 sur le marché des prêts habitats mais ne concerne pas du tout les prêts agricoles.

Comme les objets financés ne sont pas les mêmes, les durées, les taux et les garanties diffèrent également.

Le prêt professionnel ou agricole est par nature plus « risqué » pour la banque car le remboursement dépend de multiples facteurs liés au futur repreneur et sa gestion d’exploitation. Ainsi, les taux sont souvent plus importants que pour des prêts habitat, pour tenir compte de ce risque ».

7/ Quelles sont les différences entre un prêt pour un investissement et un prêt pour une installation ?

Le prêt pour un équipement ou une plantation se réalise avec la banque de l’exploitation puisqu’il s’agit de projets permettant de poursuivre l’exploitation, que le partenaire bancaire connait déjà bien.

Lors d’une installation, l’enjeu est celui d’une vie professionnelle et pour cela les candidats présentent leurs dossiers à différents établissements bancaires.

Là encore, lors de cette démarche, le prévisionnel et le projet doivent être présentés de manière précise.

8/ Les taux ont-ils évolués ces dernières années ?

Les taux professionnels suivent la même courbe que les taux habitats.

Thomas MORINIERE développe « Sur la tendance des taux, nous avons connu une longue période de taux extrêmement bas avec des financements parfois inférieurs à 1 % sur 15 ans en fin d’année dernière. Cette période semble révolue et début 2022 marque un tournant avec une remontée assez brutale des taux (+ 0,15 % par mois depuis 3 mois), remontée attendue depuis quelques années.

Les crises successives (Covid, conflit mondial Ukrainien, crise de l’énergie) n’aident pas à la reprise économique et les tensions vont se faire sentir cette année, avec une remontée des taux pour lutter contre l’inflation et qui traduit aussi une crise de confiance sur le marché interbancaire. Difficile de prédire les mois qui viennent, mais il se pourrait que les taux continuent de progresser.

Il faut toutefois relativiser car nous restons bien en-deçà des conditions des années 2000 où les bons dossiers se négociaient entre 4 et 5 % ! ».

9/ Quel est le montant idéal d’apport personnel pour un prêt professionnel ?

« Idéalement, l’apport personnel doit représenter 30 % du total à financer.

Même si rien n’est gravé dans le marbre et que chaque dossier est différent, nous constatons ces dernières années que l’apport personnel exigé par nos partenaires bancaires tourne autour de 20 % et ce afin de générer de la souplesse et marge de sécurité suffisante pour appréhender la reprise.

Les établissements bancaires privilégieront le financement des actifs, ainsi les besoins de trésorerie liés au cycle d’exploitation et frais annexes doivent être idéalement assumés par le porteur de projet. » nous explique Thomas MORINIERE.

Sylvie ROUGER ajoute : « L’apport de l’acquéreur est différent sur chaque dossier. Le niveau d’apport est fonction de la capacité de remboursement du projet. On ne fait pas le projet pour les garanties, on le fait si on y croit. Nous demandons toujours un prévisionnel d’activités par un expert-comptable, en comprenant bien les hypothèses qui ont été choisies et nous pratiquons des analyses contradictoires.

Dans les prévisionnels, nous constatons une tendance à un allongement de la durée de financement des actifs d’exploitation. »

10/ Existe-t-il des organismes d’aides pour financer une installation ?

Plusieurs organismes peuvent vous aider dans vos démarches financières d’acquisition de vignoble.

Vous pouvez notamment bénéficier de la Dotation Jeune Agriculteur (DJA) : une aide en capitale financée à 80% par l’Union Européenne et 20% par l’Etat. Son montant varie selon la zone d’installation, la nature et l’ampleur du projet.

Elle peut comprendre soit un montant d’aide au démarrage, soit des prêts bonifiés afin d’assurer la reprise et les premiers investissements.

Afin d’obtenir cette dotation, il est nécessaire de remplir plusieurs critères d’éligibilité et de monter un dossier de demande. Par la suite, le bénéficiaire devra tenir des engagements pendant 4 ans minimum.

Les bénéficiaires de la DJA peuvent prétendre à des aides complémentaires : abattements fiscaux, allègement de la taxe sur le foncier non bâti ou encore exonération partielle des cotisations MSA.

En savoir plus sur la Dotation Jeune Agriculteur

FranceAgriMer met également en place des aides à la restructuration d’un vignoble pour sa restructuration.

Il est donc possible de déposer une demande d’aide pour la relocalisation de vignes ou l’amélioration des techniques de gestion.

En savoir plus sur les aides à la restructuration

Vous pouvez consulter le Point Accueil Installation (PAI), recensant toutes les aides et conseils possibles dans votre région.

Chez Ampelio, notre vocation est de trouver la bonne adéquation entre un domaine viticole et son repreneur. Nous plaçons l’humain au cœur de notre métier.

Lors des reprises, notre préoccupation principale est que cette association soit pérenne, durable et saine : que chaque personne s’épanouisse et y trouve son intérêt. L’avenir économique du domaine viticole doit également être pris en compte dans le projet.

Nous encourageons évidemment ces reprises et mettons toute notre expertise au service des projets de chacun.

Vous avez une question concernant la vente ou l’achat d’un domaine viticole ?

Notre équipe se fera un plaisir d’échanger avec vous sur votre projet et répondre à toutes vos interrogations.

Ampelio, c’est 10 ans d’expérience dans l’accompagnement et le conseil en transactions viticoles sur la Vallée de la Loire.